Page 160 - 《中国电力》2026年第4期

P. 160

2026 年 第 59 卷

费用,SPP(shortfall penalty payment)表示容量提 终由用户承担。其次,从资源结构来看,容量市

供方未履行容量义务时支付给 ESC 的惩罚费用, 场对传统化石能源机组的依赖度仍然较高。2028—

ODP(outperformance delivery payment)表示超额完 2029 年度天然气机组在 T–4 拍卖中占比高达 63% [29] ,

成容量义务时 ESC 支付给容量提供方的奖励费用。 而储能和可再生能源等灵活低碳资源的容量份额

2.3 英国容量市场实施效果 仍偏低,显示容量机制对新型资源的中长期激励

2.3.1 实施效果 力度有限。同时,部分拍卖结果显示,现有机组仍

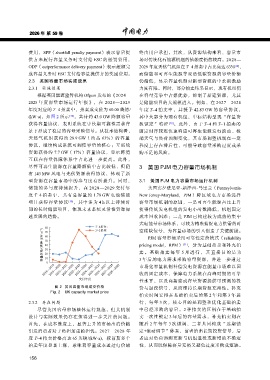

根据英国能源监管机构 Ofgem 发布的《2024— 在容量竞争中占据优势,抑制了新建资源,尤其

2025 年度容量市场运行年报》,在 2028—2029 是储能项目的大规模进入。例如,在 2027—2028

年度对应的 T–4 拍卖中,拍卖成交价为 60.00 英镑/ 年度 T–4 拍卖中,共授予 42.83 GW 的容量协议,

(kW·a),如图 2 所示 [30] ,共计约 43.0 GW 降额容量 其中大部分为现有机组,中标结构呈现“存量资

获得容量协议,表明系统在中长期可靠性需求背 源锁定”特征 [29] 。此外,由于 T–4 和 T–1 拍卖的

景下形成了稳定的容量采购信号。从技术结构看, 固定时序较难快速响应可再生能源发电波动、极

天然气机组获得约 28.9 GW(约占 63%)的容量 端天气与负荷预测变化,其市场调整机制在一定

协议,继续构成系统可调度容量的核心;互联线 程度上存在滞后性,可能导致容量采购过度或采

资源获得约 7.7 GW(17%)容量协议,显示跨境 购不足的风险。

互联在容量保障体系中占比进一步提高。此外,

尽管可再生能源在容量降额值中占比较低,但仍 3 美国 PJM 电力容量市场机制

有 143 MW 风电与光伏资源获得协议,体现了新

型资源在容量市场中的参与度有所提升。同时, 3.1 美国 PJM 电力容量市场运行机制

储能的参与度持续提升,在 2028—2029 交付年 美国宾夕法尼亚-新泽西-马里兰(Pennsylvania-

度 T–4 拍卖中,共有总容量约 1.78 GW 电池储能 New Jersey-Maryland,PJM)跨区域电力市场选择

项目获得容量协议 [30] ,其中多为 4 h 以上持续时 容量市场机制的原因,一是可再生能源占比上升

间的长时储能项目,体现未来系统灵活性资源加 使得传统发电机组的发电小时数降低,机组固定

速发展的趋势。 成本回收困难;二是 PJM 已构建较为成熟的集中

式电能量市场体系,可较为精准捕捉电力供需的时

80 T−4拍卖; 空稀缺信号,为容量市场的引入创造了关键前提。

容量价格/(英镑·(kW·a) −1 ) 60 pricing model,RPM) 5 [31] ,分为基础拍卖和补充拍

T−1拍卖

70

PJM

容量市场采用可靠性定价模式(reliability

50

40

30

卖 。 基 础 拍 卖 每 年

月 进 行 , 其 直 接 目 的 是 为

20

年后的电力需求采购容量资源,并进一步通过

10

0 3 市场化容量机制补偿发电资源在能量市场难以回

2019—2020

2021—2022

2025—2026

2027—2028

2023—2024

2018—2019 2020—2021 2022—2023 2024—2025 2026—2027 2028—2029 收的固定成本、保障电力系统在高峰时期的可靠

交付年度 性水平,以及向新建或存量资源提供可预测的投

图 2 英国容量市场成交价格 资与退役信号,从而维持长期资源充裕性。补充

Fig. 2 UK capacity market price

拍卖时间安排在基础拍卖后的第 2 年和第 3 年进

2.3.2 存在问题 行,每年 3 次,核心目的是调整和优化基础拍卖

尽管英国容量市场整体运行规范,但其机制 中已经采购的容量。2 种拍卖的区别在于基础拍

设计与实际效果仍存在值得进一步关注的问题。 卖一次性锁定 3 年后的容量需求,补充拍卖则在

首先,在成本维度上,显著上升的市场出清价格 随后 2 年每年 3 次微调,二者共同构成“远期锁

引发消费者对于负担加重的担忧。2027—2028 年 定+滚动调节”体系,前者给出长期投资信号,后

度 T–4 拍卖价格高达 65 英镑/(kW·a),较前期多个 者应对负荷预测更新与机组退役或新增的不确定

拍卖年度显著上涨,意味着容量成本通过电价最 性,从而既保障容量充裕又避免过度采购或短缺。

156