Page 19 - 《中国电力》2026年第5期

P. 19

苑曙光等:容量电价机制作用下煤电项目亏损风险区域识别研究 2026 年第 5 期

0.222 0.316 0.411 0.505 0.600 0.694

LCOE

LCOE水平及电价/(元·(kW·h) −1 ) 基准电价

LCOE*

天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东 河南 湖北 湖南 广东 广西 海南 重庆 四川 贵州 云南 陕西 甘肃 青海 宁夏 新疆

地区

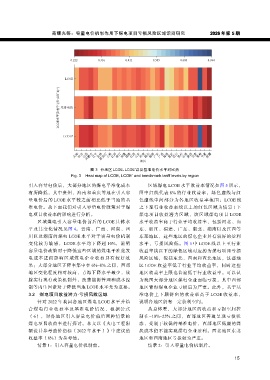

图 3 分地区 LCOE、LCOE 以及基准电价水平对比热

*

Fig. 3 Heat map of LCOE, LCOE and benchmark tariff levels by region

*

引入容量电价后,大部分地区的煤电平准化成本 区域煤电 LCOE 水平收益率情况如图 5 所示,

有所降低,其中贵州、海南和重庆等地在引入容 图中红线代表 8% 的行业收益率,绿色虚线与红

量电价后的 LCOE 水平较之前相比低于当地的基 色虚线中间部分为各地区收益率范围;LCOE 线

准电价。故下面我们对引入容量电价政策对于煤 之下至行业收益率线以上的红色区域为情景 1 下

电项目收益率的影响进行分析。 煤电项目收益潜力区域,该区域煤电项目 LCOE

区域煤电引入容量电价前后的 LCOE 具体水 水平收益率高于行业平均收益率,包括河北、山

平及其变化情况见图 4。云南、广西、河南、四 东、浙江、福建、广东、湖北、湖南以及江西等

川以及湖南的煤电 LCOE 水平对于容量电价机制 东部地区,这些地区的煤电企业具有较好的盈利

变化较为敏感,LCOE 水平均下降超 10%,说明 水平,亏损风险低。图 5 中 LCOE 线以上至行业

容量电价政策对于降低这些区域的煤电平准化发 收益率线以下的绿色区域对应的为煤电项目亏损

电 成 本 进 而 影 响 区 域 煤 电 企 业 收 益 具 有 较 好 效 风险区域,包括东北、西南和西北地区,这些地

果;大部分地区下降率集中在 6%~8% 之间,西部 区 LCOE 收益率低于行业平均收益率,同时这些

地区变化程度相对较高,青海下降水平最少,故 地区收益率上限也普遍低于行业收益率。可以认

除实行现有政策机制外,改善能源管理和成本控 为我国大部分地区煤电企业面临亏损,其中西部

制等内生因素对于降低当地 LCOE 水平尤为重要。 地区青海煤电企业亏损最为严重。此外,基于基

3.2 煤电项目收益潜力-亏损风险区域 准电价上下限得出的收益率高于 LCOE 收益率,

针对 2022 年我国各地区煤电 LCOE 水平并结 说明各地区仍有一定获利空间。

合 煤 电 行 业 收 益 率 及 基 准 电 价 情 况 , 根 据 公 式 从总体看,大部分地区的收益和亏损空间控

(6),对各地区引入容量电价前后两种情景的 制在–10%~25% 之间,西部地区普遍呈现亏损状

煤电项目收益率进行探讨。本文以《火电工程限 态,受制于较低的基准电价,西部地区低廉的煤

额设计参考造价指标(2022 年水平)》中建议的 炭成本仍不能实现煤电企业盈利。西北地区东北

收益率(8%)为参考值。 地区和西南地区亏损较为严重。

情景 1:引入容量电价机制前。 情景 2:引入容量电价机制后。

15