Page 21 - 《中国电力》2026年第5期

P. 21

苑曙光等:容量电价机制作用下煤电项目亏损风险区域识别研究 2026 年第 5 期

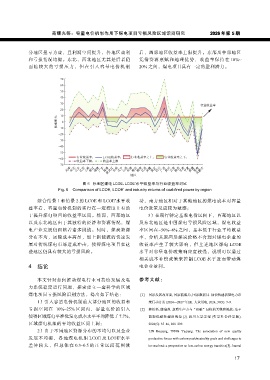

分地区扭亏为盈,且利润空间提升,各地区盈利 后,西部地区收益率上限提升。东部及中部地区

和亏损情况均衡。东北、西北地区尤其是后者仍 凭借资源禀赋和地理优势,收益率保持在 10%~

面 临 较 大 的 亏 损 压 力 , 但 在 引 入 容 量 电 价 机 制 20% 之间,煤电项目具有一定的盈利潜力。

70

60

50

40

30

行业收益率

20

10

收益率/% −10 0

−20

−30

−40

−50

−60 行业收益率; LCOE收益率; 行业收益率之上; 行业收益率之下;

收益率下限; 收益率上限

−70

天津 河北 山东 江苏 上海 浙江 福建 广东 海南 黑龙江 吉林 辽宁 山西 河南 湖北 湖南 江西 安徽 重庆 四川 广西 贵州 云南 陕西 甘肃 宁夏 新疆 青海 内蒙古

地区

图 6 分地区煤电 LCOE、LCOE 水平收益率与行业收益率对比

*

*

Fig. 6 Comparison of LCOE, LCOE and industry returns of coal-fired power by region

综合情景 1 和情景 2 的 LCOE 和 LCOE 水平收 动,南方地区相对于其他地区的煤电成本对容量

*

益率看,容量电价机制的实行在一定程度上有助 电价政策反应较为敏感;

于提升煤电项目的收益率区间。然而,西部地区 3)在现行特定基准电价区间下,西部地区以

以及东北地区由于其独特的经济和资源情况,煤 及东北地区是中国煤电亏损风险区域,煤电收益

电产业发展仍面临着诸多挑战。同时,煤炭资源 率区间在–50%~8% 之间,基本低于行业平均收益

分布不均,运输成本高昂,加上新能源的快速发 率,分析其原因是煤炭价格不合理对煤电企业的

展对传统煤电市场造成冲击,使得煤电项目在这 收益率产生了较大影响,但上述地区煤电 LCOE

些地区仍具有较大的亏损风险。 水平对容量电价政策响应度较强,说明可以通过

相关成本补偿政策来控制 LCOE 水平进而带动煤

4 结论 电企业盈利。

本文针对如何推动煤电行业可持续发展及电 参考文献:

力系统稳定运行问题,探索建立一套科学的区域

煤电项目亏损风险识别方法,得出如下结论: [1] 国家发展改革委, 国家能源局, 国家数据局. 加快构建新型电力系

1)引入容量电价机制前大部分地区的收益和 统行动方案 (2024—2027 年)[J]. 大众用电, 2024, 39(9): 7–9.

亏损空间在–10%~25% 区间内,容量电价的引入 [2] 林伯强, 滕瑜强. 新质生产力与“双碳”目标的关联和挑战: 基于

使得区域煤电平准化发电成本水平平均降低了 7.7%, 能源低碳转型的视角 [J]. 四川大学学报 (哲学社会科学版),

区域煤电机组的平均收益区间上调; 2024(5): 35–46, 208–209.

2)由于不同地区资源分布的不均匀以及企业 LIN Boqiang, TENG Yuqiang. The association of new quality

发展不均衡,各地煤电机组 LCOE 及 LCOE 水平 productive forces with carbon peak/neutrality goals and challenges to

*

差 异 较 大 , 但 总 体 在 0.3~0.5 的 正 常 区 间 范 围 波 be resolved: a perspective on low-carbon energy transition[J]. Journal

17