Page 105 - 《中国电力》2026年第4期

P. 105

翁格平等:考虑碳排放影响的长期发电投资决策方法 2026 年第 4 期

收紧,可用于排放限制范围内的总发电容量将减 是基于效益的许可交易政策 [14] 。在此政策下,监

少,从而压低市场供应,并提高价格。 管机构确定排放标准 E ,投资商的边际成本会根

∗

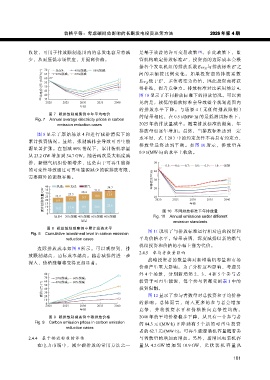

70 场景4; 40%削减; 80%削减; 据各个发电机组的排放系数 E EF,g 与排放标准 E 之

∗

平均电价/(元·(MW·h) −1 ) 60 57 57 得补贴,提升竞争力。排放标准对比采用场景 4。

间 的 差 额 按 比 例 变 化 。 如 果 投 资 商 的 排 放 系 数

20%削减;

60%削减

65

E EF,g 低于

E ,差值将变为负值,因此投资商将获

∗

54

55

51

50

49

46

45

显示了不同排放标准下的排放情况。可以预

40

10

35

2020 2025 2030 2035 2040 图 见的是,较低的排放标准会导致整个规划范围内

年份

的排放水平下降。与场景 4(无任何排放限制)

图 7 碳排放削减案例中年平均电价 的结果相比,在 0.5 t/(MW·h) 的最低测试标准下,

Fig. 7 Annual average electricity prices in carbon

emission reduction cases 2025 年的排放量减半。随着排放标准的提高,年

排放量也逐年增加。最终,当排放标准达到一定

图 8 显示了原始场景 4 和进行减排情况下的

水平时,式(20)中的约束条件不再具有约束力,

累计投资情况。显然,强制减排会导致可再生能

排 放 量 最 终 达 到 平 衡 。 如 图 10 所 示 , 排 放 量 在

源显著扩张。在削减 80% 情况下,累计装机容量

0.9 t/(MW·h) 的水平上收敛。

从 23.2 GW 增加到 34.7 GW。随着两次最大幅度减

排,新燃气机组份额增多,这是由于可再生能源 50

0.5; 0.6; 0.7; 0.8; 0.9; 1.0; 原始

的可变性导致通过可再生能源减少的碳排放有限, 40 42

需要额外的能源平衡。 年排放水平/Gt 30 30

35 风能; 光伏; 燃气 31.8 34.7 20 29

24

累计投资容量/GW 40 23.2 25.3 28.4 10.8 11.4 10 2020 2025 2030 2035 2040

21

17

0.7

30

13

25

9.3

7.9

6.9

20

年份

15

22.6

10

0 5 16.2 17.4 19.1 20.8 图 10 不同排放标准下年排放量

场景4 20%削减 40%削减 60%削减 80%削减 Fig. 10 Annual emissions under different

场景 emission standards

图 8 碳排放削减案例中累计投资水平

Fig. 8 Cumulative investment level in carbon emission 图 11 说明了与排放标准运行相对应的投资和

reduction cases 平均价格水平。结果表明,深度减排以新的燃气

机组投资和价格的小幅上涨为代价。

边际排放成本如图 9 所示。可以观察到,排

2.4.5 参与者数量影响

放限制越高,边际成本越高。随着减排的进一步

战略投资者的数量将对新增装机容量和市场

深入,价格涨幅将变得更加显著。

价格产生重大影响。为了分析这些影响,考虑另

80 外 4 个场景,分别新增第 2、3、4 和 5 个参与者

73

70 20%削减; 60%削减; 投资于可再生能源,每个参与者都受到表 1 中的

60

40%削减; 80%削减

碳价/(元·t −1 ) 50 44 投资限制。

40

30

26

20

10 12 图 12 显示了参与者数量对总投资和平均价格

0 的 影 响 。 总 体 而 言 , 纳 入 更 多 的 参 与 者 会 增 加

2020 2025 2030 2035 2040

年份 竞 争 , 并 将 投 资 水 平 和 价 格 推 向 竞 争 性 均 衡 。

图 9 碳排放削减案例中碳排放价格 2040 年的平均价格稳步下降,从只有一个参与者

Fig. 9 Carbon emission prices in carbon emission

的 84.3 元 /(MW·h) 下 降 到 有 5 个 新 的 可 再 生 投 资

reduction cases

者的 62.7 元/(MW·h)。可再生能源装机容量随着参

2.4.4 基于排放标准的评估 与者数量的增加而增加。另外,新增风电装机容

在电力市场中,减少碳排放的常用方法之一 量 从 4.2 GW 增 加 到 10.9 GW, 光 伏 装 机 容 量 从

101