Page 94 - 《中国电力》2026年第3期

P. 94

2026 年 第 59 卷

表 1 全年购电成本及相对偏差、购电风险对比 拟各交易周期全年总购电量,则各交易周期总购

Table 1 Comparison of costs, relative deviations and mo

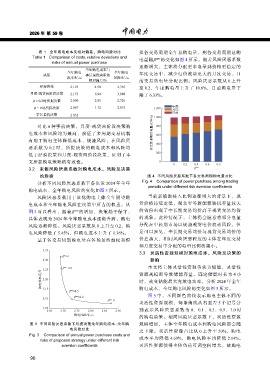

电量随 β 的变化如图 4 所示。随着风险厌恶系数

risks of annual power purchase

逐渐增大,主体将分配更多电量到价格更稳定的

全年购电成本与

全年购电 全年购电

决策 事后最优决策的 年度交易中,减少电价波动更大的月度交易、日

成本/亿元 风险/亿元

相对偏差/% 前交易的电量分配比例。风险厌恶系数从 0 上升

经验决策 2.125 4.58 2.765 至 0.2,年度购电量上升了 10.8%,日前购电量下

月度-现货两阶段决策 2.173 6.94 3.088 降了 6.33%。

β = 0.2时所提决策 2.090 2.85 2.726

β = 0时所提决策 2.067 1.72 2.875 1 200 年度;

月度;

日前

事后最优决策 2.032 1 000

对比 4 种事前决策,月度-现货两阶段决策购 800

电成本和风险均为最高,验证了多周期交易机制 各交易周期购电量/(GW·h) 600

有助于购电主体降低成本、规避风险;在风险厌 400

恶系数为 0.2 时,所提决策的购电成本和风险均

200

低于经验决策和月度-现货两阶段决策,证明了本

文所提购电策略的有效性。 0

0 0.2 0.4 0.6 0.8

3.2 主体风险厌恶系数对购电成本、风险及决策 β mo

的影响 图 4 不同风险厌恶系数下各交易周期购电量对比

分析不同风险厌恶系数下各决策 2024 年全年 Fig. 4 Comparison of power purchase among trading

periods under different risk aversion coefficients

购电成本、全年购电风险的变化如图 3 所示。

风险厌恶系数用于量化购电主体全年期望购 当前新能源接入比例逐渐增大的背景下,现

电成本和全年购电风险在决策中所占的权重。从 货价格持续走低,湖北省等新能源装机容量较大

图 3 可以看出,随着 β mo 的增加,决策趋于保守, 的省份出现了中长期交易均价高于现货交易均价

具体表现为 2024 年全年购电成本逐渐升高,购电 的现象。此种情况下,主体仍会愿意将部分电量

风险逐渐降低。风险厌恶系数从 0 上升至 0.2,购 分配在中长期市场以规避现货电价波动风险,但

电风险降低了 5.45%,但购电成本上升了 1.36%。 是可以预见,中长期交易均价与现货交易均价的

基于各交易周期购电量在各场景的加权和模 价差越大,相同风险厌恶程度的主体在年度交易

和月度交易中分配的电量比例将越小。

2.35

3.3 灵活性资源规模对购电成本、风险及决策的

mo

β =1

2.30 影响

β =0.8 本文将主体灵活性资源等效为储能,灵活性

mo

2.25

购电成本/亿元 2.20 资源规模即等效储能容量。固定储能时长为 年全年

小

4

时,改变储能最大充放电功率,分析

2024

2.15

mo

β =0.5 购电成本、全年购电风险的变化如图 5 所示。

图 中,不同颜色曲线表示购电主体不同的

mo

β =0.2 5

2.10

mo

β =0

灵活性资源规模,每条曲线从右至左 5 个记号分

2.05 别 表 示 风 险 厌 恶 系 数 为 时

2.65 2.70 2.75 2.80 2.85 2.90 0、 0.1、 0.5、 0.9、 1.0

购电风险/亿元 的购电决策。相同风险厌恶系数下,灵活性资源

图 3 不同风险厌恶系数下所提决策全年购电成本、全年购 规模增加,主体全年购电成本和购电风险都会随

电风险对比

之下降。灵活性资源占比从 0 上升至 50%,购电

Fig. 3 Comparison of annual power purchase costs and 成本平均降低 4.69%,购电风险平均降低 2.14%。

risks of proposed strategy under different risk

aversion coefficients 灵活性资源使得主体负荷可调空间增大,故购电

90