Page 274 - 《软件学报》2025年第5期

P. 274

2174 软件学报 2025 年第 36 卷第 5 期

过程. 在第 4.8.2 节, 本文探究了不同映射函数的影响.

˜ u = f 1 (u), ˜q = f 2 (q) (6)

3.3 细粒度单元格语义构成元素对比

因为单元格句子语义差异来自于其构成元素 (行名, 列名, 单元格数值), 所以本文从细粒度单元格句子语义构成元

素出发, 通过区分单元格句子语义构成元素来使模型区分支撑单元格句子和干扰单元格句子. 最终本文提出了细粒度

单元格语义构成元素对比方法, 其由 3 部分构成包括: 细粒度单元格行名对比, 细粒度单元格列名对比和细粒度单元格

数值对比. 因为单元格语义构成元素和单元格句子语义构成元素是一致的, 因此本文将细粒度对比方法称为细粒度单

元格语义构成元素对比. 细粒度单元格语义构成元素对比可以明确地告诉模型单元格句子语义的具体差异 (行名, 列

名, 单元格数值), 而粗粒度对比强调单元格句子语义整体差异, 这两者可以被看成是相互补充的方法来区分单元格句子.

3.3.1 细粒度单元格行名对比

通过区分单元格行名可以区分不同单元格句子语义, 因此本文提出细粒度单元格行名对比方法. 本文用问题

作为锚点, 拉近问题 Q 表示与支撑单元格句子行名表示之间的距离, 同时拉远问题 Q 表示与干扰单元格句子行名

表示之间的距离.

锚点表示: 本文以问题经过分词器后子词的平均表示作为问题的表示; 或者本文用 Q 后的特殊单词 [SEP] 表

示作为问题的表示.

正例表示: 对于简单表格, 本文随机采样固定数量 K1 的支撑单元格行名, 将它们作为正例行名. 对于层次化

表格, 为了更有效区分支撑和干扰单元格句子行名表示, 本文从支撑单元格的层次化行名和由层次化行名拼接而

成的组合行名中随机采样固定数量 K1 的行名作为正例行名. 正例行名对应的子词平均表示被作为正例行名表示.

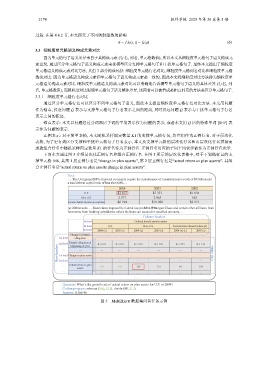

下面本文通过图 5 介绍层次化正例行名和组合正例行名. 在图 5 所示的层次化表格中, 对于下划线标记的支

撑单元格 946, 其第 1 层正例行名是“change in plan asserts”, 第 2 层正例行名是“actual return on plan asserts”. 其组

合正例行名是“actual return on plan asserts change in plan asserts”.

Text:

…. The Companyu2019s financial covenants require the maintenance of a minimum net worth of $9 billion and

a total debt to capital ratio of less than 60%…

2004 2003 2002

U.S. $3 817 $7 333 $1 834

Non-U.S. 2 377 2 965 685

Income before income tax expense $6 194 $10 028 $2 519

(a) 2004 results … Restrictions imposed by federal law prohibit JPMorgan Chase and certain other affiliates from

borrowina from banking subsidiaries unless the loans are secured in specified amounts, …

Column headers

1st level Defined benefit pension plans

2d level U.S. Non-U.S. Postretirement benefit plans (d)

3rd level 2004 (a) 2003 (a) 2004 (a) 2003 (a) 2004 (a) (c) 2003 (a)

Change in benefit

obligation

1st level Benefit obligation at $−4 633 $−4 241 $−1 659 $−1 329 $−1 252 $−1 126

Row headers 2nd level Change in plan assets … … … … … … Cell values

beginning of year

…

…

1st level

…

…

…

…

…

…

2nd level

… Actual return on plan 946 946 164 133 … 154

84

assets

…

… … … … … … …

…

Question: What’s the growth rate of actual return on plan assets for U.S. in 2004?

Golden program: subtract (946, 811), divide (#0, 811)

Answer: 0.166 46

图 5 MultiHiertt 数据集问答任务示例